Una deuda en colección (conocida en inglés como debt in collection) tiene un muy mal efecto en tu puntaje y reporte de crédito. Sin embargo, te sorprenderá saber que pagar esta deuda tendrá poco efecto si quieres mejorarlo. Te mostraremos por qué NUNCA debes pagar una deuda en colección y lo que en realidad debes hacer para reparar tu crédito.

Lo que debes saber

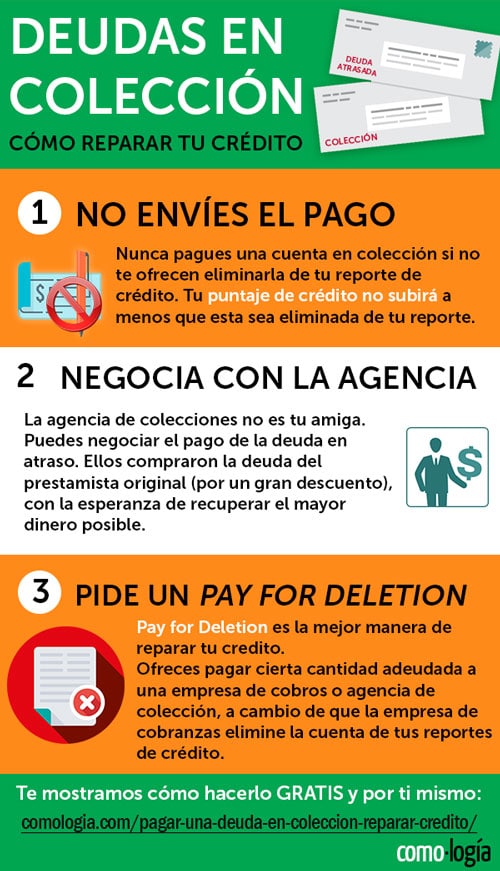

- Nunca pagues una deuda en colección sin negociar su eliminación de tu reporte de crédito.

- Pagar la deuda no aumentará tu puntaje y puede extender su presencia en el reporte hasta por 7 años.

- Negocia un Pay for Deletion para que la deuda sea eliminada a cambio de un pago.

- No admitas la deuda al negociar; solicita validación primero.

- Obtén confirmación por escrito antes de enviar cualquier pago.

¿Qué pasa cuando tienes una deuda en colección (o debt collection)?

Pagar la deuda en colección no aumentará automáticamente tu puntaje de crédito.

Lo que está causando el puntaje bajo es que, durante algún tiempo, habías incumplido tus pagos o dejaste de pagar, y por eso tu cuenta fue enviada a una agencia de colecciones (conocida inglés como collections agency).

Los errores en este proceso suelen ocurrir, pero no con mucha frecuencia, y por lo tanto no podrá ser borrado fácilmente de tu reporte de crédito.

Antes de hablar con la agencia de colecciones: Es importante entender que la agencia de colecciones no es tu amiga.

El único objetivo de una agencia de colección es cobrar la deuda que tienen pendiente. Ellos compraron la deuda del prestamista original (con un gran descuento), con la esperanza de recuperar el mayor dinero posible.

Así que antes de pagar una deuda en colección, debes tener un objetivo claro: la agencia debe aceptar que eliminará el evento de incumplimiento de tu perfil de crédito. A esto se le conoce como Pay for Deletion (o PFD).

¿Qué es Pay For Deletion y cómo funciona?

Pay for Deletion es una de las muchas herramientas que puedes usar para mejorar tu puntaje de crédito si tienes una deuda en colección.

El proceso es simple: ofreces pagar cierta cantidad adeudada a una empresa de cobros o agencia de colección, a cambio de que la empresa de cobranzas elimine la cuenta de tus reportes de crédito. Esta es la forma mas rápida de mejorar tu crédito después de ser enviado a colección.

Cómo REALMENTE eliminar una cuenta en colección

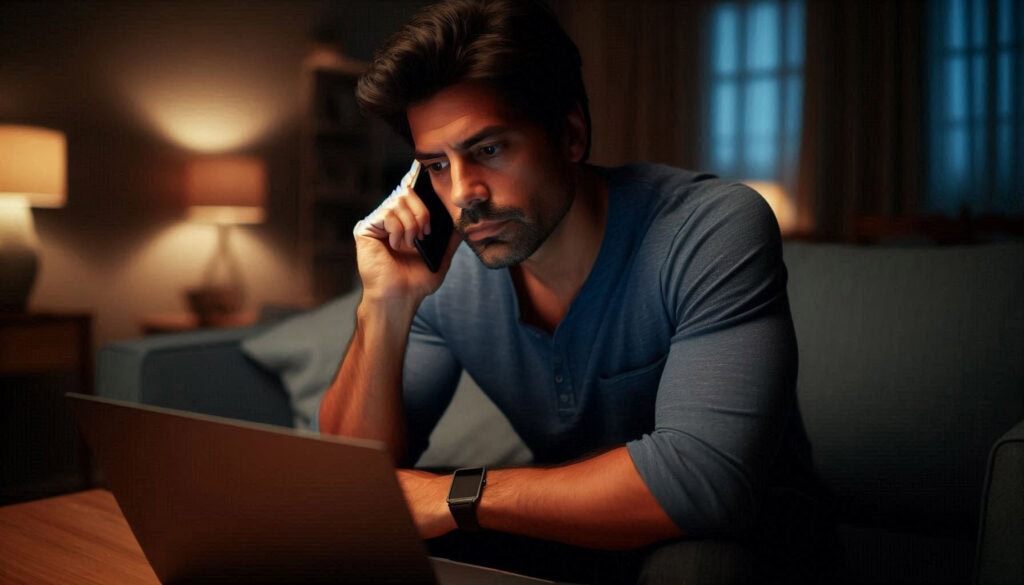

Para realizar un Pay For Deletion y hacer que tu puntaje de crédito (credit score) suba después de pagar una deuda en colección, deberás ponerte en contacto con la compañía de las colecciones.

Esto puede ser bastante intimidante y estresante, pero no tengas miedo.

Probablemente estas compañías usarán tácticas de miedo en tu contra, pero verás que al ser amable realmente podrás ahorrarte dinero al no tener que pagarle a alguien por arreglar tu crédito.

Antes de contactar a la agencia de colecciones, asegúrate de tener los fondos para pagar por la deuda en colección, o por lo menos la gran parte. No quieres llegar a un acuerdo y no tener dinero para pagarlo.

Para que una deuda realmente desaparezca de tu reporte de crédito y negociar un Pay For Deletion, deberás tener el dinero para pagarla prontamente.

1. Contacta a la agencia de colección

El número de teléfono para comunicarse con ellos debe estar en la información de las cuentas en colección (collection accounts) en tu reporte de crédito.

Al llamar, te pedirán tu número de cuenta y dejar saber a tu representante tu nombre y apellido.

⚠️ IMPORTANTE: NUNCA ADMITAS QUE LA DEUDA ES TUYA.

Hazle saber que estás llamando para disputar la validez de esta deuda en colección. Es decir, nunca has escuchado de esta deuda antes. Sin embargo, esta cuenta está teniendo un impacto negativo en tu crédito y te gustaría pagarla a cambio de que ellos la eliminen de tus reportes de crédito. Pide hablar con ellos en español, si es posible.

Si tienes que hablar con ellos en inglés, podrías decir algo como:

«I am calling because I want to dispute the validity of this debt. I have never heard of you and this is having a negative impact on my credit. I would like to pay it in exchange for this debt to be deleted from my credit report».

Trata de no usar el término «Pay for deletion«. Pregunta mejor si te pueden «ayudar a borrar la deuda en colección» («Help me remove the debt from my credit report«).

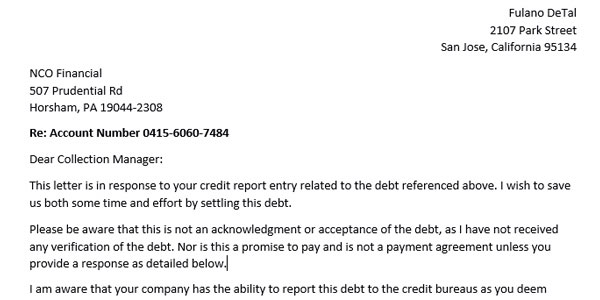

Una mejor forma es contactar a la agencia de cobro por correo. De esta manera tendrás pruebas por escrito de que has tratado de validar esta deuda. Además, evitarás tener que hablar con un cobrador por teléfono.

Para ayudarte, hemos escrito una carta que puedes usar como modelo:

NOTA: Debes enviar esta carta a la agencia de colección. En esta carta solicitas pagar la cuenta en colección con la condición de que sea eliminada de tu reporte de crédito. Al enviar esta carta no estás admitiendo que la deuda sea tuya. No debes enviar esta carta a las agencias de reporte de crédito (TransUnion, Equifax, Experian).

2. Ofrece pagar por la deuda

Si tienes fondos suficientes, será mucho más fácil ofrecer el 100%, siempre y cuando la agencia de colección esté dispuesta a colaborar con el Pay for deletion, ya que simplemente pagar la deuda no ayudará mucho a tu crédito.

Si realmente quieres que tu crédito suba, algunas agencias de colección solo estarán dispuestas a «ayudarte» si pagas la deuda por completo.

Sin embargo, algunas empresas están dispuestas a bajar hasta el 50%, alrededor del 70% de la deuda. Tantea la situación y usa tus habilidades para negociar un descuento.

Si el agente no está dispuesto a ayudarte, pide hablar con un supervisor. Hazles saber que estás totalmente dispuesto a pagar esta deuda siempre y cuando la eliminen de tu reporte de crédito. Recuerda que nunca debes admitir que la deuda es tuya.

3. Pide una carta de confirmación antes de enviar el pago

Asegúrate de obtener una confirmación por escrito de que la agencia eliminará los pagos atrasados de tu reporte de crédito.

Obtener una respuesta por escrito es importante. Ellos pueden prometerte el mundo y la luna, y después de recibir tu pago, no hacer nada al respecto. Esto se debe a que legalmente no están obligados a hacer nada para mejorar tu reporte de crédito.

Si no recibes una confirmación por escrito de la agencia de colección, no envíes el pago.

Aun si la agencia no elimina las malas marcas de tu deuda, puedes enviar esta carta a las agencias de crédito (TransUnion, Experian y Equifax) y exigir que la marca negativa sea eliminada de tu reporte de crédito.

4. Envía el pago

Una vez que tengas la carta de oferta firmada por correo, confirma que la carta estipule que la deuda será eliminada de tu reporte de crédito. Envía una money order con la cantidad acordada (no olvides hacer copias de todo antes de enviarla).

Nunca envíes un cheque para pagar una cuenta en colección. La agencia tendrá tu número de cuenta y tendrá tu firma archivada. Puede que no hagan nada con esa información, pero es mejor no correr ese riesgo.

Antes de enviar cualquier pago a una cuenta en colección, recuerda estos puntos clave:

- Pagar una deuda en colección no la elimina automáticamente de tu reporte de crédito.

- Siempre solicita validación de la deuda antes de hacer cualquier pago.

- Negocia un «Pay for Deletion« para que eliminen la cuenta de tu reporte al pagarla.

- Ten cuidado de no reiniciar el estatuto de limitaciones haciendo pagos parciales.

- Obtén todo por escrito antes de enviar cualquier pago.

- Considera otras opciones como disputar la deuda si no pueden validarla.

5. Revisa tu reporte de crédito

Si no ves una cancelación dentro de los 2 meses de haber enviado tu pago, comunícate con las 3 agencias de crédito (TransUnion, Equifax, Experian) e inicia una disputa con ellas.

Puedes hacer esto al enviar una carta indicando que la cuenta nunca debería haber estado en tu reporte. Menciona que le pagaste a la compañía de cobros para que eliminen esa deuda. Incluye una copia de la carta de confirmación que menciona que la cuenta en colección sería eliminada.

¿Qué hacer si la agencia de colección NO acepta tu pedido?

Si no obtienes buenos resultados, llama en otro momento y habla con otro agente.

Si después de varias llamadas obtienes la misma respuesta, lamentablemente significa que la agencia de colecciones no está dispuesta a negociar. En este caso, es poco probable que pagar la deuda (parcial o total) haga algo para mejorar tu mal crédito.

Otra opción será mejorar tu puntaje de crédito de otras formas, no incumplir más con tus pagos y esperar a que la marca negativa desaparezca de tu historial.

Como regla general, la deuda en colección debe desaparecer de tu historial crediticio después de 7 años de ser reportada a las agencias de crédito.

También puedes disputar tu deuda con las agencias de crédito (TransUnion, Equifax, Experian). Para que una deuda en colección sea válida en tu reporte de crédito, tu información personal debe ser correcta.

Si la agencia de colecciones no es capaz de validar tu información, las agencias de reporte de crédito deben eliminar esta información de tu informe de crédito, ya que es considerada errónea.

La agencia de colecciones deberá tener prueba del prestamista original, el contrato y las facturas firmadas por ti.

Puedes hacer un reclamo (dispute) sobre una deuda en colección incorrecta al visitar estos sitios:

En muchos casos, las agencias de colección no tendrán todos esos registros y la cuenta en colección desaparecerá de tu reporte de crédito.

¿Qué pasa si solamente pago la deuda en colección?

La mayoría de la gente ni siquiera sabe esto, y piensa que puede mejorar su crédito al hacer pagos a las agencias de cobro y se sorprende cuando nada cambia en su puntaje de crédito.

Las agencias saben que mucha gente prefiere pagar la deuda con la esperanza que su crédito no se vea afectado, pero aquí tienes las razones por las cuales esto es una mala idea:

1. Reiniciarás el estatuto de limitaciones

Cuando se trata de deudas, hay un límite de tiempo sobre cuánto tiempo un cobrador puede demandarte para recuperar lo que debes. Esto se llama estatuto de limitaciones, y la duración varía según el estado (A esto se le conoce en inglés como Statue of Limitations on Debt).

Por ejemplo, en Mississippi es de 3 años para deudas de tarjetas de crédito. Una vez que expira el estatuto de limitaciones, el cobrador pierde la capacidad de demandarte por la deuda.

Pero si haces un pago o incluso solo una promesa de pago, reiniciarás ese reloj. La deuda esencialmente se vuelve legalmente exigible nuevamente y perderás el tiempo que ha transcurrido.

2. Debes solicitar la validación de la deuda primero

Según la Ley de Prácticas Justas de Cobro de Deudas (conocida en inglés como FDCPA), tienes derecho a solicitar la validación de la deuda a cualquier agencia de cobro.

Esto significa que la agencia de cobro deberá proporcionar documentación que demuestre que realmente eres responsable por la deuda.

Sorprendentemente, los cobradores a menudo carecen de esta prueba. Pueden tener información limitada o muy antiguas. Son muchas las personas que envían pagos innecesariamente porque no solicitan la validación.

3. Pagar no ayudará a tu puntaje crédito

Muchas personas asumen que pagar una cuenta en colección mejorará su puntaje de crédito. Pero no es tan simple.

Pagar una deuda antigua en colección puede en realidad bajar tu puntaje de crédito temporalmente.

Esto se debe a que vuelve a envejecer la cuenta, haciéndola más reciente nuevamente. Esto puede hacer más daño que bien a corto plazo. Incluso después de que se pague, el estado negativo de «colección pagada» (Paid collection) continuará dañando tu puntaje durante años.

4. Podrías negociar y ahorrar dinero

Por lo general, cuando una deuda es enviada a collection, los cobradores han pagado solo algunos centavos por cada dólar. Esto significa que tienes un margen para negociar y llegar a un acuerdo y terminar pagando menos de lo que debías.

Las agencias de cobro inicialmente exigirán el monto total de la deuda, esperando que pagues sin cuestionarlo. No dejes que se salgan con la suya. Es posible negociar un monto más bajo para liquidar la deuda.

Muchos cobradores aceptarán esta propuesta, ya que «algo es mejor que nada». Solo asegúrate de obtener por escrito cualquier plan de pago negociado o acuerdo de suma global antes de enviar dinero.

5. Pagar la deuda no necesariamente mejorará tu crédito

Incluso después de pagar una cuenta en colección, es posible que el cobrador no actualice correctamente tu informe de crédito. La deuda podría permanecer en tu reporte, dañando tu puntaje de crédito (o credit score) indefinidamente.

Esto sucede más a menudo de lo que piensas.

Antes de pagar, obtén una confirmación por escrito del cobrador de que marcarán la deuda como «pagada» (Paid) en tu informe de crédito. No puedes esperar que lo hagan si no se comprometen a hacerlo por escrito.

¿Has podido mejorar tu crédito al manejar una deuda en colección? Déjanos tus comentarios o tus dudas sobre cómo mejorar tu crédito.