Si eres dueño de su auto, probablemente ya sabes lo tedioso que resulta escoger un buen seguro de automóvil. Es posible te confundas al escuchar palabras como deducible o prima. Pero no te preocupes. En esta guía te mostraremos cómo funciona el seguro de autos y cuál póliza te conviene para estar protegido sin gastar más de lo necesario.

Seguro para autos: Tipos de Cobertura

Todas las personas que conducen necesitan seguro de automóvil. De hecho, la mayoría de los estados en Estados Unidos lo exigen por ley. Cuando compras un seguro de automóvil, está comprando lo que se llama una póliza de seguro.

Tu póliza de seguro de autos se basa en una variedad de factores, incluyendo qué tipo de auto que conduces, así como qué tipo de seguro deseas. Las pólizas de seguro de automóvil son en realidad un paquete de diferentes tipos de cobertura de seguro.

El primer paso en la comprensión de una póliza de seguro de auto es saber de los diversos tipos de compañías de seguros y las coberturas que ofrecen. Parte de esta cobertura puede ser requerida por su estado y otra parte puede ser opcional.

- Cobertura de responsabilidad (liablity auto insurance): Esta cobertura paga por lesiones corporales accidentales y daños materiales a terceros. Los daños por lesiones incluyen gastos médicos, dolor, sufrimiento y saldos perdidos. Los daños a la propiedad incluyen bienes y automóviles. Esta cobertura también paga los costos de defensa y de la corte. Las leyes estatales determinan cuánta cobertura de responsabilidad debe comprar, pero siempre puede obtener más cobertura de lo que su estado requiere.

- Colisión (collision auto insurance): esta cobertura paga por daños a su vehículo causados por colisión con otro vehículo u objeto.

- Cobertura comprensiva (Comprehensive auto insurance): Esta cobertura paga por la pérdida o daño al vehículo asegurado que no ocurre en un accidente de auto. Los tipos de daños y perjuicios incluidos en las pólizas incluyen la pérdida causada por el fuego, el viento, granizo, inundación, vandalismo o robo.

- Cobertura Médica: paga los gastos médicos sin importar de quien lo causa cuando los gastos son causados por un accidente de auto.

- Protección contra lesiones personales (seguro PIP): es necesaria en algunos estados. Esta cobertura paga los gastos médicos para el conductor asegurado, independientemente de la culpa, para el tratamiento debido a un accidente de auto.

- Motorista no asegurado (Uninsured motorist): Paga los daños de su auto cuando un accidente automovilístico es causado por un conductor que no tiene seguro de responsabilidad civil.

- Motorista con seguro insuficiente (Underinsured motorist): Paga los daños de su auto cuando un accidente automovilístico es causado por alguien que tiene un seguro de responsabilidad insuficiente.

- Reembolso de la renta (Rental Reimbursement): este tipo de cobertura pagará por un auto de alquiler si su auto está dañado debido a un accidente. A menudo, esta cobertura tiene una asignación diaria para un auto de alquiler.

Muchas pólizas de seguro combinan una serie de estos tipos de cobertura. El primer paso para elegir el seguro que desea para su auto es conocer las leyes locales.

Esto le permitirá elegir el seguro mínimo que necesitas para tu auto. Es bueno tener en cuenta que: sólo porque una póliza de seguro sea más costosa, NO QUIERE DECIR QUE TENDRÁS UNA MEJOR COBERTURA.

Cómo escoger la póliza de seguro de autos que en realidad te conviene

La mayoría de los automovilistas compran más cobertura de lo la ley requiere para que estén cubiertos de una variedad de problemas, no simplemente lo básico. Con el fin de determinar mejor sus necesidades de seguro de auto, considera estas cinco directrices:

1. Conoce tus leyes locales

Por lo general, como mínimo, las leyes estatales requieren que tengas un seguro de responsabilidad (conocido como liability insurance). Este seguro paga por lesiones corporales y daños a la propiedad que causa otro conductor.

Quince estados (incluyendo Florida, Maryland, Michigan, Massachusetts, New York y New Jersey) también requieren que tengas una cobertura de Protección de Lesiones Personales (seguro PIP).

El seguro PIP paga por tus gastos médicos y saldos perdidos en el caso de un accidente de auto. Tu seguro mínimo probablemente será determinado por la ley estatal, pero mucha gente ve necesario comprar más de lo que se requiere. Aunque pagará un poco más, tu bolsillo estará mejor protegido.

También visita nuestras guías de seguros:

2. Conoce tus opciones

Hay un montón de opciones de seguros de automóviles, pero saber lo que es más necesario es la clave para asegurarte de que te encuentras apropiadamente cubierto.

¿Deseas cobertura para un auto de alquiler si tu auto necesita ser reparado? ¿Deseas una garantía extendida para pagar piezas y mano de obra si su auto se descompone?

Si tienes un lease de autos o tienes un préstamo de carro, es probable que necesites seguro de compensación que paga por la diferencia entre lo que tu asegurador paga y lo que debe en su contrato de alquiler si totaliza el valor del auto.

3. Saber cuánto dinero deseas gastar

Si conoce sus leyes estatales y ha examinado sus necesidades personales, ahora puede reunir las diferentes piezas de cobertura de seguro de automóvil en una póliza total.

La primera parte de la póliza es casi siempre un seguro de responsabilidad civil. Si solo tienes una cobertura de responsabilidad mínima y tienes un accidente y le haces daño a alguien, el abogado que defiende a esa persona puede ir tras tus bienes personales.

Muchos aseguradores sienten que la responsabilidad mínima es una apuesta. De hecho, por eso es a menudo sólo un poco más de dinero es necesario para más protección.

4. ¿Cuánta cobertura necesitas para tu vehículo?

Si tienes un accidente y tu auto sufre daños que no justifican su reparación o si repararlo costaría más que el valor total de carro, ¿podrías darte el de reemplazarlo?

Si no, quizás te convenga una cobertura completa y de colisión (conocida también como full coverage y collision insurance). La decisión de comprar esta cobertura se basa generalmente en el valor de su auto.

Como regla general: si tu auto vale menos de $ 2.000, no valdrá la pena comprar una cobertura de comprensión y colisión. Si eres dueño de un automóvil de $ 50,000, sin embargo, sin duda valdría la pena pagar un adicional de $200 dólares anualmente para asegurar que tu carro será reemplazado si usted tiene un accidente grave.

5. Combina diferentes seguros para ahorrar dinero

Muchas personas no saben que pueden obtener descuentos al combinar otros tipos de seguros, incluyendo seguro de salud y seguro de propiedades inmuebles y que muchas de estas pólizas pueden pagar por daños debido a un accidente de auto.

Por ejemplo, si tienes cobertura de salud integral, probablemente no necesitará más que lo mínimo requerido de una cobertura de Protección de Lesiones Personales (seguro PIP).

Asegúrate de saber qué cobertura de seguro tienes para que no compres una cobertura innecesaria. La mejor manera de averiguar cuánto seguro de auto necesitas es examinar las políticas potenciales y saber cuánto estás dispuesto a arriesgar.

Un seguro de automóvil efectivo se trata de cuánto estás dispuesto a pagar de tu propio bolsillo y compararlo a cuánto quieres que la compañía de seguros cubra. Una vez que decidas esto, todo está listo para encontrar la mejor póliza de seguro de carro.

Factores que determinan el precio de tu seguro de auto

Hay varios factores que afectan el precio del seguro de auto. Por supuesto, los precios varían según la empresa y siempre debes comparar los precios a fondo antes de comprar una póliza.

1. El auto que conduces

Lo primero que afecta el precio de su póliza es: qué tipo de auto conduces. Por ejemplo, cuesta más asegurar un auto deportivo que lo que constaría asegurar un carro familiar.

Si compras un vehículo que tiene una alta tasa de robo, tu cobertura probablemente será más cara. Esencialmente, tu cobertura se basará en el valor de su auto.

2. Dónde vives

Otro factor que afecta los costos de seguro de auto es donde vives. Si vives en un área donde hay una alta incidencia de accidentes o vandalismo, el seguro costará más dinero.

Por ejemplo, dado que más automóviles resultan dañados en las zonas urbanas que en las zonas rurales, es probable que pague más por los seguros si vive en una ciudad.

3. Frecuencia con la que conduces

La frecuencia con la que maneja también afectará tus costos de seguro. Mientras más conduce, más altas serán las posibilidades de que tenga un accidente. Los conductores que viajan largas distancias pagarán más que las personas que viven cerca de su lugar de trabajo.

Mientras tanto, si sólo usas tu auto los fines de semana, tus tarifas de seguro deben ser más bajas que alguien que viaja a diario para trabajar.

4. Otros factores que afectan el precio de tu seguro de autos

Los factores finales que afectan el precio del seguro de automóvil tienen que ver con tu estilo de vida.

Tu edad, sexo, estado civil y registro de conducción se tienen en cuenta al comprar una póliza de seguro. Las tasas de accidentes son más altas para los conductores menores de 25 años, por lo que, si eres joven, prepárate para pagar un poco más.

Además, las tasas de accidentes son más altas para los jóvenes y los hombres solteros. No parece justo, pero si eres un hombre soltero de 19 años de edad, tu tarifa de seguro definitivamente se verá afectada.

Si tu expediente de manejo es impecable, tus tarifas serán más bajas. Obviamente, los conductores que son propensos a infracciones de tráfico o accidentes tendrán que pagar más por los seguros que los conductores seguros.

Si estos factores de costo están empezando a asustarlo, no te preocupes. Hay varias maneras de mantener sus tasas de seguro bajas.

Cómo bajar el precio de tu seguro de autos

Hay cuatro factores principales que pueden mantener las tasas de seguro de auto bajas y obtener seguro de autos barato. Verifica si estas categorías pueden ayudarte. Si lo haces, podrás ahorrar dinero en tu seguro de automóvil, independientemente del tipo de auto que conduces.

- Si quieres comprar un auto pronto, considera la posibilidad de comprar un carro con los costos de seguro en mente. Por ejemplo, las compañías de seguros saben qué tipos de autos son propensos a los problemas. También saben qué tipos de autos son robados más a menudo. Si aún no has comprado tu auto, averigua cuáles forman parte de esta «buena lista» entre las aseguradoras de automóviles.

- La mayoría de las compañías de seguros ofrecen descuentos por una variedad de razones, por ejemplo, por ser buen estudiante, tener más de un seguro de automóvil y conducción libre de accidentes vale la pena para un descuento. Pregunta a las compañías de seguros sobre los descuentos específicos que pueden estar disponibles para ti.

- Considera compartir el auto con otra persona o usar el transporte público para llegar al trabajo. Cuanto menos uses tu carro, menos pagarás en seguro.

- Finalmente, siempre conduce con cuidado. Las compañías de seguros no ofrecen buenos precios a conductores propensos a accidentes, por lo cual, cuanto más seguro conduzcas, menos tendrás que pagar por el seguro de auto.

Recuerda: no pierdas nada con preguntar a tu compañía de seguros acerca de los descuentos que ofrecen y esto podría ahorrarte dinero en tu póliza de seguro.

¿Qué es el deducibles del seguro de auto?

El comprar un seguro de auto no se basa simplemente en el valor de tu auto o con qué frecuencia tienes accidentes, sino también sobre cuánto dinero está dispuesto a pagar por tu cobertura.

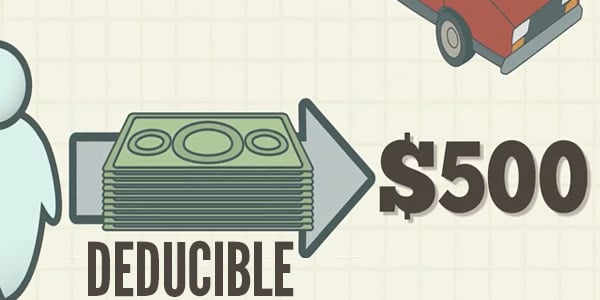

Todas las pólizas de seguro de auto tienen un deducible. El deducible es la parte de tu póliza que eres responsable de pagar. Las pólizas de seguro de automóvil simplemente no cubren todos los gastos necesarios.

Aun si tienes un accidente, estarás obligado a pagar por algunos de los daños, pero la cantidad depende de tu póliza. Los deducibles varían según el estado, pero son más a menudo en cantidades de $ 100, $ 250, $ 500 o $ 1,000.

Por ejemplo, si tuviste un accidente que causa $ 2,500 en daños y su deducible es de $500, la compañía de seguros te pedirá que pagues los $ 500 y ellos se harán cargo de los $2,000 restantes.

¿Cuál es la mejor póliza de seguros?

Al decidir qué póliza de seguro quiere comprar elegir los deducibles es un paso importante. Después de todo, tendrás que pagar el deducible en cada situación en la que requiera tu compañía de seguros para cubrir los daños.

Decidir cuánto estarás dispuesto a pagar y con qué frecuencia piensa que tendrás que hacer una demanda de seguro te ayudará a decidir qué cantidad de deducible es la adecuada para ti.

Además, los pagos mensuales, o el precio de tu cobertura total anual, se puede disminuir eligiendo un deducible más alto. En otras palabras, si estás dispuesto a pagar mayores costos de tu bolsillo, puedes reducir el costo total de tu seguro de autos.

Comprar una póliza de seguro de auto no tiene que ser confuso. Nuestra recomendación: busca una póliza que se encargue de los gastos en caso de accidente, robo, vandalismo o cualquier otra instancia en la que haya daños en su vehículo o en el de otra persona.

Al saber lo que tu estado requiere, cuáles son tus necesidades, con qué descuentos cuentas y cuánta cobertura deseas para tu automóvil, podrás elegir la póliza correcta.

Cómo funciona el seguro para autos: Resumen

Antes de comprar un seguro de auto, debes considerar una variedad de factores, incluyendo el tipo de auto que tienes, tu historial de manejo y la cantidad de dinero que estás dispuesto a pagar por ello.

Entender los conceptos básicos simples de un seguro de auto le hará confiar en que la póliza de seguro de automóvil que elija se encargará de sus necesidades en caso de un accidente.

Cuarenta y siete estados en los Estados Unidos requieren que tengas por lo menos algún tipo de seguro de auto, por lo que es una buena idea saber lo que la ley requiere que debes tener y qué cobertura adicional u opcional te ayudará a protegerse en caso de un posible accidente.

En esta guía te mostramos los diferentes tipos de cobertura que ofrecen las compañías de seguros y discutiremos las necesidades de un seguro para automóviles. Además, vamos a ver lo que afecta el precio del seguro de tu carro, cómo reducir los costos y cómo entender los componentes de su política de contrato.

Cómo funciona el seguro de autos: Opiniones

Esperamos que nuestra guía sobre el seguro para autos te ayude a obtener todos los detalles para encontrar la mejor póliza de seguro que debes tener y ahorrar dinero en tus pagos de seguro de carro. Recuerda que, si tienes cualquier duda o pregunta, puedes dejarnos un comentario y te ayudaremos a salir de tu inquietud.

¿Cuál es la mejor póliza de seguro de autos? ¿Cómo ahorrar dinero en seguro de autos? Queremos saber tu opinión. Si has tenido alguna experiencia con tu póliza de seguro de autos, déjanos un comentario en la parte de abajo y cuéntanos tu anécdota.